Achtung: Steuerfalle GoBD

Was sind die GoBD? Oder: Vereinsbuchführung früher und heute.

[Werbung | Sponsored Post]

In meinem Beitrag lexoffice – Musik machen, statt Bürokram und Buchhaltung habe ich Euch schon von meinem Vater erzählt, der zwanzig Jahre lang Vereinsrechner in der Trachtenkapelle Hartheim war. Und das mit Leidenschaft! (Unverständlich für mich….).

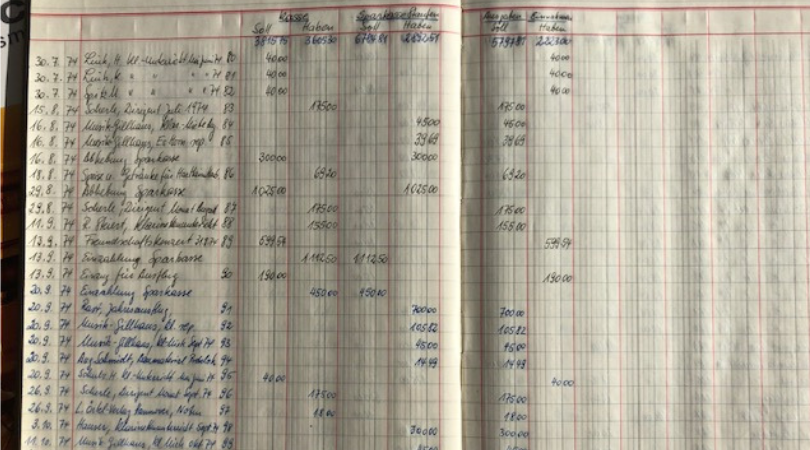

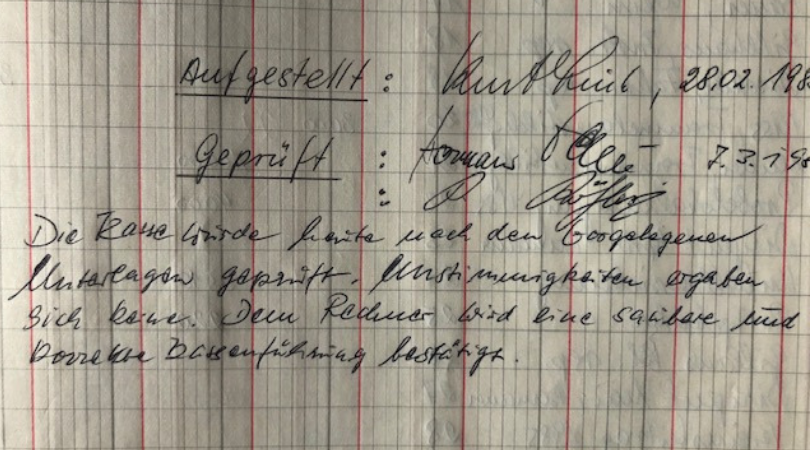

Vor kurzem ist mir sein „Kassenbuch“ in die Hände gefallen. Sein erster Eintrag darin stammt vom 17. Dezember 1967. Da war ich noch nicht mal geboren… Sein letzter Eintrag die Kassenprüfung vom 8. September 1987. Sehr oft habe ich ihn am Sonntag morgen nach der Kirche gesehen, wie er die Zahlen von den Belegen in dieses Buch geschrieben hat. Beleg für Beleg. Einnahme für Einnahme. Ausgabe für Ausgabe. Die komplette Einnahmen-Überschuss-Rechnung dieser Zeit – Kasse, Sparkasse, Ausgaben, Einnahmen – alles in einem Buch! Handschriftlich. Halt, nein: Akkurat handschriftlich! Seht selbst:

Was mich beim Durchsehen des Buches absolut erstaunt: Es gibt so gut wie keine Korrekturen!

Die Buchführung meines Vaters hat bestimmt nicht dazu beigetragen, dass das Bundesfinanzministerium die GoBD – die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer sowie zum Datenzugriff – aufgestellt hat… Aber ich kann mir sehr gut vorstellen, warum das zwischenzeitlich notwendig geworden ist. Vor allem auch der Digitalisierung geschuldet. Die GoBD sind seit Januar 2015 gültig und wurden seither nochmals ergänzt.

Okay, eine handschriftliche Buchhaltung, besser gesagt EÜR – Einnahmen-Überschuss-Rechnung – abzuliefern ist heute an sich schon nicht mehr Up-To-Date. Die elektronische Form ist nicht nur sehr viel praktischer, einfacher und schneller erledigt sondern gleichsam heutzutage schon „normal“.

Wenn ich nur daran denke, welchen Taschenrechner mein Vater benutzte. Da brauchte er nicht mal eine Batterie für…

Könnte man ja jetzt glauben, dass eine EÜR in Word oder Excel reicht. In Excel kannst Du eine Buchführung, wie sie mein Vater handschriftlich erledigt hat, sehr einfach führen! Du musst nicht mal den Taschenrechner zur Hand nehmen. Nur, darauf kommt es nicht an. Denn, zu den GoBD gehört unweigerlich dazu, dass die Buchhaltung so abgeliefert werden muss und vor dem Finanzamt nur Bestand hat, wenn die „Unveränderbarkeit von Buchungen und Aufzeichnungen“ gewährleistet ist. Das Finanzamt könnte die Buchhaltung wegen formaler Fehler in Frage stellen und zu dem Schluss kommen, dass die Steuerschuld geschätzt werden muss. Also, Achtung, Steuerfalle!

Außer der „Unveränderbarkeit“ gilt:

- Vollständigkeit der Aufzeichnungen

- Nachvollziehbarkeit und Verfügbarkeit

- Zeitvorgaben bei der Erfassung

Doch diese Punkte sind nichts Neues. Das galt für eine ordnungsgemäße Buchhaltung schon immer.

Welche Regelungen gelten nun im Detail mit der GoDB? Auf der lexoffice-Website gibt es dazu einen tollen Überblick. Ich zitiere also von dieser Website:

„Zum 1. Januar 2017 wurden die GoBD-Grundsätze weiter verschärft. Seitdem gelten sie für sämtliche Aufzeichnungen steuerrelevanter Daten. Sie müssen alle Unterlagen, Dokumente und Belege, die zum Verständnis und zur Prüfung der für die Besteuerung gesetzlich vorgeschriebenen Aufzeichnungen von Bedeutung sein können, nach folgenden Vorgaben aufbewahren:

- Richtigkeit: Sie müssen sicherstellen, dass alle Buchungen ihre Richtigkeit haben. Wichtig ist, dass Sie alles wahrheitsgetreu aufzeichnen und zutreffend kontieren.

- Vollständigkeit: Sie sind zur Einhaltung der Einzelaufzeichnungspflicht verpflichtet, d. h. Sie müssen alle Geschäftsvorfälle vollständig und lückenlos erfassen und verbuchen.

- Ordnung: Sie haben alle Buchungen einzeln, sachlich und chronologisch zu ordnen. Außerdem müssen Sie sie nach Konten darstellen und unverzüglich lesbar machen können.

- Zeitgerechtigkeit: Sie müssen täglich alle Ihre Bargeldbewegungen erfassen. Führen Sie bargeldlose Transaktionen durch, gilt eine Frist von zehn Tagen, die Sie einhalten müssen.

- Nachvollziehbarkeit: Achten Sie unbedingt darauf, dass Ihre Aufzeichnungen und Buchungen stets nachvollziehbar sind. Die Devise hierbei heißt: Keine Buchung ohne Beleg.

- Nachprüfbarkeit: Sie haben dafür Sorge zu tragen, dass sich Dritte innerhalb eines angemessenen Zeitrahmens einen Überblick über Ihre Geschäftsvorfälle und die Lage Ihres Unternehmens verschaffen können.

- Unveränderbarkeit: Es ist Ihnen untersagt, Einträge nachträglich zu verändern. Sie müssen sicherstellen, dass der ursprüngliche Inhalt nach wie vor erkennbar ist, sofern Sie Korrekturen vornehmen.

- Sicherheit: Sie müssen gewährleisten, dass alle Daten vor Verlust und vor unbefugtem Zugriff geschützt sind.

- Aufbewahrung: Sie sind dazu verpflichtet, alle elektronisch eingegangenen aufzeichnungs- und aufbewahrungspflichtigen Daten auch in derselben Form zu archivieren. Hierbei müssen Sie eine Aufbewahrungspflicht von zehn Jahren einhalten.

Mit der Neufassung der GoBD 2019 müssen Sie elektronisch erstellte geschäftliche Belege außerdem ab sofort unveränderbar digital aufbewahren.“

Die Website von lexoffice ist überhaupt eine sehr gute Quelle für Informationen rund um die Buchhaltung. Eigentlich für Unternehmer und Freiberufler wie zum Beispiel Musiker, Instrumentallehrer, Dirigenten. Sie sind jedoch auch für die Kassenführung in den Musikvereinen nützlich.

Alles, was Ihr zu den GoBD wissen müsst, hat lexoffice auch in einem kostenfreien eBook zusammen gestellt. Dieses eBook könnt Ihr hier downloaden: https://www.lexoffice.de/gobd/?cid=1741&pid=kslink

Das Kassenbuch der Trachtenkapelle Hartheim liegt mittlerweile wieder im feuerfesten Stahlschrank im „Kämmerle“ der Trachtenkapelle neben dem Probenlokal. In meinen Augen fast ein zeitgeschichtliches Dokument. Nicht flüchtig wie elektronische Daten. Irgendwie handfester. Eigentlich müsste das Buch nach nunmehr 32 Jahren überhaupt nicht mehr aufbewahrt werden. Vor 20 Jahren hätte es schon vernichtet werden können… Wie schön, dass es das Buch noch gibt. Vor allem für mich natürlich. Aber schön auch für die Nachwelt um zu sehen, wie das „früher“ gemacht wird. Ich bin sehr sicher, dass solche nostalgischen Gefühle beim Anblick 30-Jahre alter elektronischer Daten nicht mehr aufkommen. Die sind dann sowieso nicht mehr vorhanden. Aber, Nostalgie hin oder her…

Beim Internationalen Blasmusik Kongress IBK 2020 hält Frank Scheele, Steuerberater, Wirtschaftsingenieur und Coach im Auftrag von lexoffice einen Vortrag über das Thema GoBD. Weitere Infos dazu und zu den weiteren Themen für Vereinsverantwortliche beim IBK findet Ihr übrigens hier.

Advertorial / Sponsored Post: Dieser Beitrag ist in Kooperation mit der Haufe-Lexware GmbH & CoKG entstanden. Ein herzliches Dankeschön an den Dirigenten und Haufe-Lexware-Mitarbeiter Michael Schönstein aus Freiburg für die unkomplizierte Zusammenarbeit und Unterstützung.

Pingback: Blasmusikblog Monatsrückblick Oktober 2019 – Blasmusik

Ich finde das alte Buch deines Vaters sehr schön. Ich würde es aufheben. Klar, dass man heute die Buchhaltung eher mit einer Software am Rechner macht. Ich bin auch für die Finanzen unseres Vereines zuständig. Wir überlegen, einen Teil wirtschaftlich zu führen und auszulagern. Da werde ich mich mal an eine Steuerberatungsgesellschaft bezüglich der Abgaben wenden. Man sollte alles sauber trennen.